(网经社讯)2025年5月29日——中国电商代运营赛道再添IPO新军。上海凯诘电子商务股份有限公司(以下简称“凯诘电商”)于5月28日正式向港交所递交招股书,拟登陆香港主板,中信建投国际担任独家保荐人。作为O2O数字零售解决方案提供商,凯诘电商的上市动作引发市场对其成长性的高度关注。(详见网经社专题:又一家天猫代运营商向港交所提交上市 “凯诘电商”胜败几何?https://www.100ec.cn/zt/tdgjc/)

出品 | 网经社

作者 | 子尤

审稿 | 云马

配图 | 网经社图库

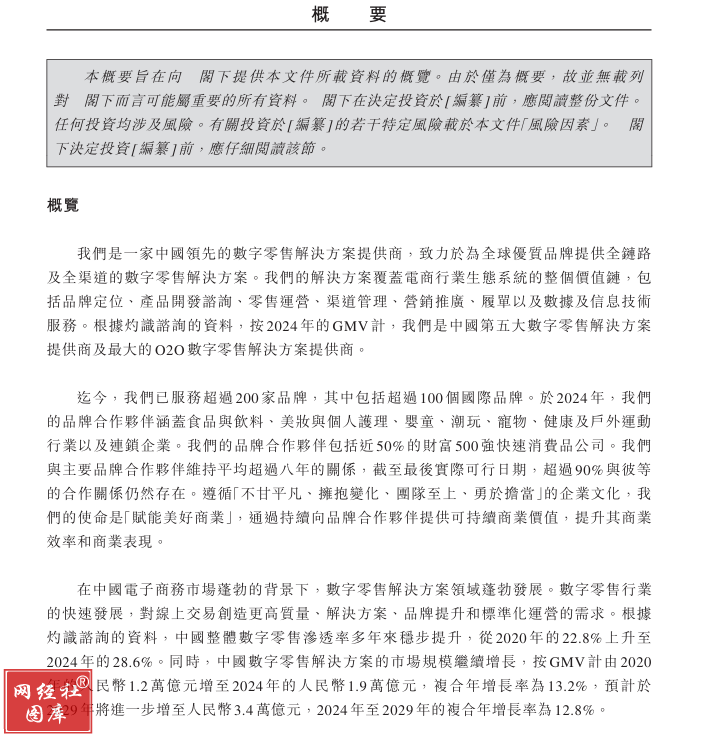

凯诘电商主打“全链条跨境服务”,覆盖品牌代运营、数字化营销及跨境物流三大板块,合作品牌涉及美妆、母婴、保健等高增长品类。其差异化优势在于对跨境政策合规性的深度把控,以及为海外品牌提供的本土化运营方案。招股书显示,凯诘电商成立于2010年,主营业务涵盖品牌电商综合服务与全链路数字化增值服务,合作品牌包括资生堂、高露洁等国际巨头。公司营收受益于中国跨境电商市场规模扩张(2023年达2.1万亿元),但具体财务数据尚未披露。

2022年至2024年,凯诘电商营业收入分别为18.29亿元、17.23亿元、16.99亿元,连续三年下滑,累计降幅达7.1%;同期净利润从8650万元降至6040万元,降幅达30.2%。尽管未直接披露毛利率,但净利润率从2022年的4.7%下滑至2024年的3.6%,商品交易总额(GMV)从2022年的81.78亿元增至2024年的134.59亿元,三年复合增长率达28.3%,营收与利润双降,反映出成本压力与市场竞争加剧的影响。

从2024年营收表现来看,国内主要电商服务商呈现显著分化趋势。宝尊电商以94.22亿元总营收稳居行业首位,同比增长6.9%,展现出头部企业的规模韧性;若羽臣和青木科技分别以29.26%、19.20%的增速成为增长标杆,营收达17.66亿元和11.53亿元。

而丽人丽妆营收同比跌37.44%至17.28亿元,壹网壹创(12.36亿元,-4.02%)和凯淳股份(4.22亿元,-33.91%)同样面临收缩压力。值得注意的是,部分企业如凯淳股份在营收下滑时通过成本管控实现利润倍增,反映出行业正从规模扩张向效率提升转型。总体而言,电商代运营行业已进入结构性调整阶段,企业战略差异导致业绩分化加剧。

尽管凯诘电商GMV三年复合增长率达28.3%,显示平台运营规模持续扩大,但营收与净利润的连续下滑(分别累计降幅7.1%和30.2%)暴露出核心矛盾:在激烈的价格竞争和成本压力下,规模扩张未能有效转化为盈利能力。与行业横向对比,其营收规模已落后于宝尊电商(94.22亿元)和若羽臣(17.66亿元),且与丽人丽妆(17.28亿元)接近,但后两者或具备规模壁垒或展现高增长韧性,而凯诰的净利润率持续萎缩至3.6%,反映出其议价能力与运营效率的短板。

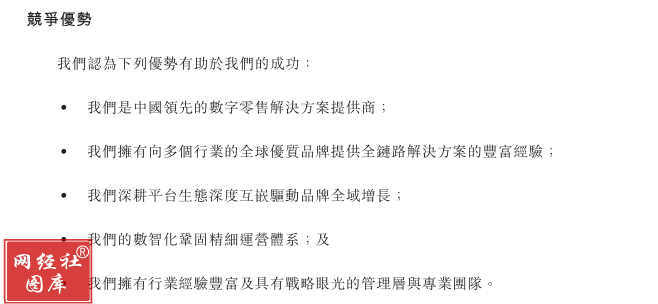

一、全链路服务构建护城河

国内电商代运营行业近年来随着电商平台的迅猛发展而快速崛起,成为连接品牌与消费者的重要桥梁。凯诘电商此次向港交所提交上市申请,是继宝尊电商、若羽臣、丽人丽妆等企业之后,又一家试图登陆资本市场的代运营服务商。这一现象背后,既反映了行业整体规模的扩张,也揭示了竞争加剧下的洗牌趋势。从行业格局来看,头部代运营商已形成相对稳定的梯队,宝尊电商作为首家美股上市的企业,凭借全渠道服务能力和国际品牌资源占据领先地位;若羽臣和丽人丽妆则分别在母婴美妆领域形成差异化优势。

从成长性看,凯诘电商的核心优势在于抓住了快消、母婴等高增长品类代运营需求,这类品类线上渗透率仍在提升,且复购率高,能为凯诘带来稳定现金流。其全链路服务能力,尤其是直播电商、私域运营等新增量业务的布局,符合品牌方对全域营销的诉求,这是其与传统代运营商差异化的关键。若其招股书能披露细分品类GMV增速(如母婴年增50%+)或新兴渠道占比(如抖音业务贡献率超20%),将显著提升资本市场信心。

二、高依赖下的增长隐忧

凯诘电商面临的短期挑战同样尖锐。行业马太效应下,凯诘2023年营收若不足20亿(参照宝尊百亿规模),在头部品牌争夺中可能被迫让利换客户,导致毛利率承压(行业平均已从40%下滑至30%左右)。更棘手的是,其技术投入的真实效能存疑——招股书若未明确展示AI工具降低客服成本比例或ROI提升数据,市场可能将其归类为“人力密集型”企业,估值打折。此外,平台依赖症(如天猫收入占比超70%)会放大政策风险,今年天猫取消部分品类返点对其利润影响需重点披露。

网经社电子商务研究中心网络零售部主任、高级分析师莫岱青表示:如今电商平台进入存量竞争时代,平台增速放缓,以及抖快等直播电商的兴起,加上代运营商们在新渠道上的开拓还未跟上,因此代运营公司进入瓶颈期已是不可避免。

综合评估,凯诘的上市窗口期选择明智(港股对电商服务商估值高于A股),但成算取决于两点:一是能否用数据证明其“垂直品类专家”定位(如细分市场市占率前3),而非泛泛的全品类运营商;二是募资用途是否聚焦技术基建(如AI选品系统)而非单纯扩团队。若这两点清晰,即便规模不敌宝尊,仍可能以“小而美”标签获得5-8倍PE估值;若陷入同质化竞争,则可能破发。

三、双寡头格局与新势力角力

深入分析行业本质,代运营企业的商业模式实则是"流量掮客"与"数字化苦力"的结合体。一方面,它们通过数据分析和精细化运营帮助品牌提升ROI,比如宝尊电商为耐克打造的天猫旗舰店年销逾50亿元;另一方面,行业整体面临平台流量成本攀升、服务同质化的双重挤压。2022年数据显示,头部代运营商的平均毛利率已从2018年的45%降至32%左右。这种困局源于行业底层逻辑的变化:随着品牌方自建数字化团队成为趋势,单纯依赖执行层面的代运营价值正在稀释,这也是为什么宝尊电商近年来斥资收购品牌、丽人丽妆尝试孵化自有品牌的关键动因。

从天猫代运营行业整体发展来看,凯诘电商此次赴港上市是行业竞争格局演变下的必然选择,但成功概率取决于多重变量。当前电商代运营赛道已进入深度整合期,头部企业如宝尊电商、丽人丽妆等已通过上市获得资本优势,市场份额趋于集中。凯诘电商作为腰部企业,2022年GMV约63亿元的规模虽显示出一定运营能力,但相比宝尊超700亿元的年度成交额仍存在量级差距。行业马太效应加剧背景下,上市融资成为中型代运营商突破增长瓶颈的关键路径。

从商业模式看,代运营行业正面临转型压力。传统服务费模式利润率持续下滑,头部企业已向数字化解决方案、自有品牌孵化等增值服务延伸。凯诘电商招股书显示其数字化营销服务收入占比提升至34%,反映出行业向技术驱动转型的趋势。但这类高附加值业务需要持续研发投入,上市募资将直接影响其技术升级的进度与效果。与此同时,品牌方对数据自主权的要求提高,平台算法规则频繁变更,都要求代运营商具备更强的资金抗风险能力。

政策与市场环境构成双重考验。2023年《电子商务法》修订强化了对代运营服务的合规要求,数据安全、税务规范等成本上升。而消费分级趋势下,品牌商对代运营商的选品能力、渠道精细化运营要求显著提高。凯诘电商合作超50个国内外品牌的案例虽是竞争优势,但需警惕安踏、联合利华等大客户集中度达40%带来的风险。港股投资者近年对电商服务商估值趋于理性,宝尊电商市销率已从上市初的3-5倍降至0.3倍左右,这可能影响凯诘电商的发行定价。

莫岱青表示,市场环境疲软的情况下,品牌方对线上品牌推广、多形式销售渠道等需求日趋强烈,这反而给了电商服务商新机遇。

值得关注的是,跨境电商代运营正在形成新增长点。中国品牌出海潮为代运营商创造了第二曲线机会,但海外平台的本地化运营、物流体系建设需要大量资金。凯诘电商若成功上市,能否将募集资金的30%用于跨境业务扩展,将决定其长期价值。综合来看,在行业集中度提升、商业模式重构的背景下,凯诘电商上市成算约在五成左右,其最终估值将取决于路演时展现的科技属性与跨境业务成长性。

四、从代运营到生态赋能者

凯诘电商的上市前景取决于其能否突破当前"增量不增收"的困局。行业分化趋势下,头部企业通过规模效应或垂直领域深耕实现增长(如宝尊、若羽臣),而部分企业转向成本管控求生(如凯淳股份)。凯诘需明确战略定位——若无法快速提升高附加值服务占比或数字化转型效率,仅依赖低利润率的GMV增长恐难获得资本市场认可。在行业从粗放扩张转向精益运营的阶段,其上市成算将依赖于清晰的盈利模式重构计划,而非单纯的规模故事。

从资本市场表现看,代运营赛道已褪去早期光环。宝尊电商美股股价较历史高点下跌超80%,市值缩水至不足5亿美元;截止5月30日9:46,A股上市的若羽臣的动态市盈率为97.13。这种估值回调反映出投资者对行业天花板的担忧——据悉,2023年品牌电商服务市场规模约6000亿元,但增速已放缓至15%以下。凯诘电商选择此时IPO,既要面对港股流动性偏弱的市场环境,又需向资本市场证明其能突破传统代运营的边界。

凯诘电商作为后来者,在品牌资源、客户黏性及规模效应上可能处于劣势。若无法持续获取优质品牌合作或应对同行价格战,其盈利空间可能被压缩。此外,行业依赖平台规则,天猫等电商平台的政策调整(如流量分配、佣金结构变化)可能直接冲击其业务模式。

凯诘电商的业务高度依赖大客户和单一平台。若核心品牌方终止合作或转向自营,将导致收入大幅波动;而过度依赖天猫平台则意味着其抗风险能力较弱,一旦平台流量红利见顶或合作条款恶化,公司营收增长可能受阻。这种集中性风险在招股书中通常会被监管机构重点问询。随着服务同质化加剧,人力、技术等成本上升可能侵蚀利润,而凯诘电商若无法通过数字化升级或增值服务提升溢价能力,其财务可持续性将面临考验。招股书披露的毛利率、净利率水平及未来预测将成为投资者判断其估值合理性的关键。

此外,合规与运营风险也不容忽视。代运营商需处理品牌授权、数据安全、消费者隐私等多重法律问题,若内控不严可能导致纠纷或处罚。同时,电商行业增速放缓的大环境下,凯诘电商的业绩增长能否支撑上市估值存在不确定性,尤其在港股流动性分化背景下,中小型电商服务商可能难以获得理想定价。市场环境波动也可能影响发行效果。近期港股IPO市场表现分化,投资者对依赖线上流量、盈利模式单一的标的持审慎态度。若凯诘电商无法清晰论证其差异化竞争优势(如垂直领域深耕、全链路服务能力)或增长逻辑,可能面临认购不足或破发风险。

展望未来,凯诘电商若能借助上市融资强化数据中台与跨境布局,或可在中国电商服务商“出海+AI”的新赛道上占据先机。其最终估值表现,将取决于投资者对代运营行业从“服务商”向“商业操作系统”升级的认可度。

凯诘电商此次冲刺港交所,既是自身发展的重要里程碑,也是天猫代运营行业加速资本化的一个缩影。尽管面临市场竞争加剧、客户集中度高等挑战,但其在快消品领域的深耕和数字化服务能力仍具备差异化优势。若能成功上市,不仅能为后续扩张提供资金支持,也有助于提升品牌影响力,进一步巩固行业地位。不过,资本市场对代运营赛道的估值逻辑仍存变数,凯诘电商能否讲好“增长故事”,将是其上市成败的关键。未来,如何在规模扩张与盈利平衡之间找到突破口,或将成为投资者关注的焦点。

网经社企业库(COP.100EC.CN)显示,除了文中所提上市公司及凯诘外,电商代运营公司还包括悠可、碧橙电商、上佰电商、火蝠电商、索象电商等。此外,电商服务商主要玩家还包括:电商SaaS服务商类:微盟、有赞、光云科技、聚水潭、企迈科技;全链路服务商:乐其电商、千匠网络、网营科技、魔筷科技;DP类服务商:融趣传媒、构美等。

【小贴士】

网经社深耕数字经济行业18年,长期关注数字零售,旗下数字零售台(DR.100EC.CN)服务的客户有:京东、拼多多、抖音、快手、唯品会、遥望、谦寻、达达集团、小米、得物、网易严选、苏宁易购、什么值得买、返利网、途虎养车、梦饷科技、本来生活、奇麟鲜品、京东科技、蜜芽、美囤妈妈、乐信、大搜车、瓜子二手车、蘑菇街、聚美优品、无忧传媒、菜鸟等。

网经社数字零售台(DR.100EC.CN)是一站式数字零售门户,旗下运营:直播、社交、社区团购、农村、生鲜、汽车、二手、母婴等系列频道,提供包括:媒体、报告榜单、融资、会议、营销、培训、供应链融资等服务,是数字零售从业者、媒体、投资者的首选平台。

如果您是业内人士,欢迎加入“商家直播渠道对接群”。网经社深耕电商圈近20年,且作为中国商业联合会直播电商工作委员会副会长单位,严选各直播电商、MCN机构、直播达人等靠谱资源,拥有千家各类电商渠道和万家优质商家资源的大生态。为各电商、服务商、品牌方、商家提供一个结交靠谱圈子的平台。(如果群已满请加微信wjs002095a)